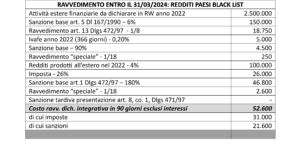

Il ravvedimento speciale delle dichiarazioni regolarmente presentate per il periodo d’imposta 2022, riguarderà anche l’imposta sul valore degli immobili all’estero (Ivie), l’imposta sul valore delle attività finanziarie all’estero (Ivafe) e le sanzioni per l’omessa compilazione del Quadro RW. I versamenti di imposte e sanzioni, andrà eseguito entro il 31/03/2024.

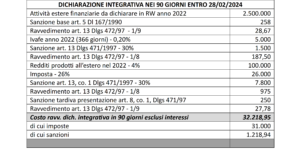

Con un semplice esempio riportato sotto, è facile intuire che entro il 28 febbraio, sarà più conveniente presentare la dichiarazione correttiva (o tardiva) entro 90 giorni dal termine ordinario (articolo 2, comma 7 del Dpr 322/1998), indicando i redditi di fonte estera omessi. In questo modo sarà dovuta solo la sanzione per il tardivo versamento delle imposte sui redditi dell’Ivie e dell’Ivafe nella misura del 30% ridotta ad ⅛ , anziché quella per l’infedele dichiarazione ridotta, per effetto del ravvedimento speciale, a 1/18. La sanzione per omessa o infedele dichiarazione è in misura fissa 250 euro, ridotta a 1/9 (1/10 in caso di dichiarazione non presentata entro la scadenza ordinaria) e per il Quadro RW si applica la sanzione fissa è di euro 258 ridotta a 1/9.

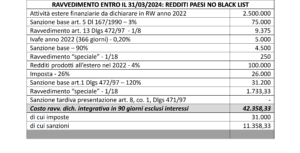

Oltre tale termine, il contribuente potrà fruire del ravvedimento speciale entro il 31 marzo più oneroso rispetto alla dichiarazione correttiva o tardiva nei 90 giorni, soprattutto perché le sanzioni su cui si applica la riduzione a 1/18 saranno per infedele dichiarazione anziché omesso versamento, oltre alle sanzioni per il quadro RW ridotte ad ⅛ anziché 1/18.

Esempio: