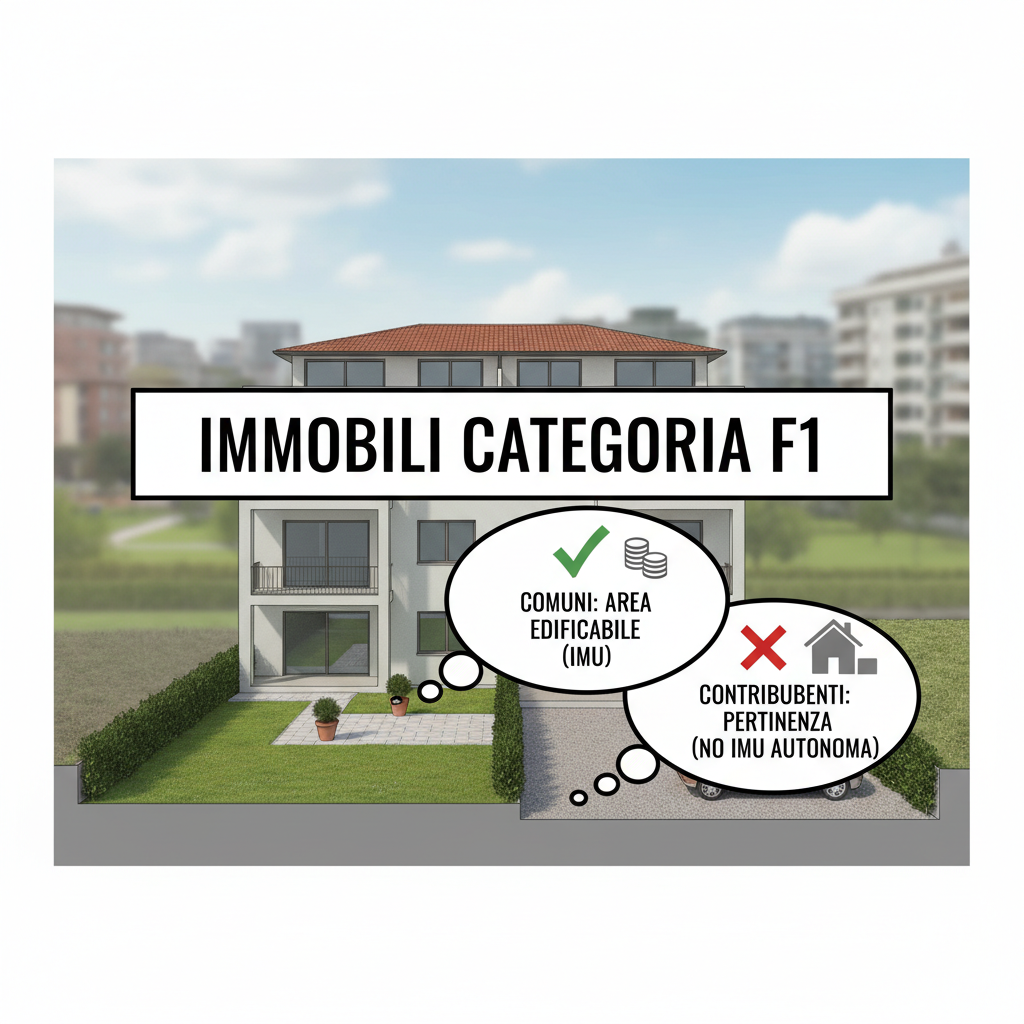

La Corte di Cassazione, con la sentenza n. 26673 depositata il 6 ottobre, ha confermato la linea dura in tema di IMU per le aree urbane (come cortili, giardini contigui ad abitazioni, classificati in Catasto come F1).

I Comuni le considerano aree edificabili e quindi soggette autonomamente a imposta (IMU) basata sul valore di mercato. I Contribuenti le ritengono pertinenze del fabbricato. In questo caso, l’area concorrerebbe al massimo alla rendita catastale del fabbricato principale, senza essere tassata a parte.

La Cassazione ha dato ragione agli enti impositori, qualificando le aree come edificabili. Ha motivato la decisione sostenendo che si tratta di porzioni di suolo derivanti da manipolazione intensiva del terreno e funzionali all’edificazione, non qualificabili come terreni agricoli o fabbricati.

Perché un’area possa essere considerata una pertinenza (e quindi non tassata autonomamente), la destinazione a servizio o ornamento del bene principale deve:

- Essere oggettivamente manifesta.

- Non essere revocabile se non con una radicale trasformazione del terreno.

La Corte avverte che, se così non fosse, si eluderebbe la ratio della normativa.

Con la riforma dell’IMU (Legge 160/2019), la possibilità di considerare un’area urbana come pertinenza è subordinata a una doppia condizione:

- Tale qualificazione deve discendere esclusivamente dalla disciplina urbanistica.

- L’area deve essere accatastata unitariamente al fabbricato.

Si ritiene che l’accatastamento unitario sia un elemento costitutivo della nozione di pertinenza e, a rigore, non possa avere effetto retroattivo.